Звіт, що показує середньооблікову чисельність співробітників підприємства, можна назвати не основним у 2019 році, але дуже важливим, оскільки дані, надані в ньому, вплинуть як на всю решту звітності, так і на розрахунок податкових сум до сплати. p align="justify"> Доказ права на певну систему оподаткування також лежить на цьому документі.

Бланк звіту про середньооблікову чисельність за формою КНД-1110018 можна скачати по .

Зразок заповнення для здачі в податкову можна побачити на цьому зображенні:

Цей документ здають у вигляді бланка (КНД 1110018), в якому вказують точні дані про підприємство, а також результати розрахунків середньої чисельності робітників за досліджуваний рік.

Самі розрахунки проводяться відповідно до вимог, встановлених Росстатом, і навіть Податковим Кодексом. Тобто в законному порядку цей показник розраховують на підставі середньооблікової чисельності співробітників цього підприємства за кожен місяць року. Причому місячний показник містить у собі дані щодо чисельності співробітників, зайнятих неповний та повний робочий день.

Звітність КНД 1110018 «Відомості про середньооблікову чисельність працівників» повинна подаватися до податкових органів в електронному вигляді, якщо показник чисельності дорівнює 100 або перевищує це значення. В іншому випадку організації та ІП мають право здати форму у паперовому вигляді.

Варто зазначити, що звіт про середньооблікову чисельність за минулий рік подають до 20 січня року.

Потрібно подавати зазначений вище звіт тим ІП, які мають працівників, а також усім юридичним особам.

Бланк для заповнення надається як офіційними, так і неофіційними ресурсами, важливо просто дотриматися тимчасової актуальності форми.

Особливості заповнення

Форма за КНД 1110018 про середньооблікову чисельність працівників повинна заповнюватися виключно чорного кольору пастою. Заповнювати бланк варто розбірливо, великими друкованими літерами, без виправлень, помилок, затирань. Ідеальним варіантом заповнення є комп'ютерне стандартним для документів шрифтом 18 розміру.

Показник чисельності завжди заповнюється цілим числом. Якщо після розрахунків ви отримали значення дробове, то його необхідно округлити згідно з математичними правилами – якщо після коми 5, то до значення до коми додається одиниця, якщо менше 5, то значення до коми залишаємо без змін. Варто знати, що округляється лише підсумкове річне значення, округляти дані по співробітникам чи місячні дані не можна.

Ще одна особливість звіту до податкової про середньооблікову чисельність — це те, що дата вказується 1.01 нового року, незважаючи на реальну дату його складання. Адже підприємцеві необхідно відобразити стан по співробітникам саме на 1 січня.

Також відповідальній особі варто бути уважною і не заповнити випадково графи, призначені для заповнення особою, що перевіряє.

Розрахунок середньооблікової чисельності дивіться в докладному відео:

Інші відомості, що вносяться

Звіт про середньооблікову чисельність працівників у 2019 році має й інші відомості про об'єкт підприємницької діяльності, які необхідно правильно вказати:

- Код податкового органу. Використовуйте код, наданий податковому органу за місцем реєстрації організації або за місцем прописки ІП, тобто той, куди подаватимете звітність.

- ІПН. Цей код присвоюється об'єкту підприємницької діяльності під час реєстрації у податковій. Вносити його необхідно зліва направо. У деяких випадках вноситься ІПН має меншу кількість цифр, ніж кількість призначених для них осередків, тоді на початку замість цифр, що відсутні, ставлять нулі.

- КПП. Ця графа важлива лише організаціям. Для ІП таких даних не передбачено.

- Назви. Вказуючи назву податкового органу, що заповнює має повне право використовувати абревіатуру, але щодо назви організації ніколи. Воно має бути вписано так, як написано у статутних документах.

- Підприємець у вказаному вище полі пише свої ПІБ, жодних скорочень тут не може бути. У разі, якщо подачу документа здійснюватиме його довірена особа, необхідно вписати ПІБ та документ, що підтверджує особу.

Відповідальність

Звіт за середньообліковою чисельністю за 2017 рік обов'язково треба надати у визначений термін (20 січня). Це варто враховувати, якщо ви збираєтеся надсилати документ поштою.

За порушенням зазначеного вище терміну обов'язково накладеться штраф. Причому якщо для ІП це відносно невелика сума в 200 рублів, то для організації штраф може бути збільшений і до 200 рублів можуть додати 300-500 рублів штрафу на відповідальну особу або керівника об'єкта.

Отже, бланк форми середньооблікової чисельності 2017 року включає не лише самі відомості щодо чисельності у вигляді цілого числа, а й інші інформаційні дані про об'єкт звітності, вносячи які, необхідно дотримуватись певного порядку та правил.

Показник середньооблікової чисельності відображає інформацію про кількість облікового складу організації за певний період. Ця величина застосовується для податкового та статистичного обліків. У цій статті розглядається питання про те, в яких випадках середньооблікова чисельність працівників дорівнює нулю, а також наводиться зразок відомостей про середньооблікову чисельність працівників нульової.

У яких випадках необхідно надати відомості про середньооблікову чисельність

Відомості про середньооблікову чисельність персоналу за рік як самостійна форма звітності подаються до податкового органу щорічно, не пізніше 20 січня поточного року. Ця вимога, встановлена відповідно до п. 3 ст. 80 Податкового кодексу РФ, діє як щодо організацій, і щодо індивідуальних підприємців. Крім цього, показник СЧР розраховується у таких випадках:

- під час заповнення однойменного поля форми РСВ-1 ПФР;

- під час заповнення поля «чисельність працівників» форми 4-ФСС;

- при розрахунку суми податку на прибуток, що сплачується за місцезнаходженням відокремленого підрозділу (п. 2 ст. 288 НК РФ);

- при поданні до податкового органу декларацій в електронному вигляді (п. 3 ст. 80 НК РФ).

Середньооблікова чисельність працівників дорівнює нулю

Теоретично цей показник може дорівнювати нулю в тому випадку, якщо у юридичної особи або індивідуального підприємця немає працівників. Насправді ж часто виникають суперечки у тому, наскільки правомірно у випадках подавати відомості про середньооблікової чисельності працівників 0 людина. Це пов'язано з відсутністю єдиного розуміння того, чи можна розцінювати фізичну особу, яка виступає як індивідуальний підприємець, як співробітник? Аналогічний питання має місце щодо особи, очолює підприємство без персоналу. Розберемо кожну з цих ситуацій окремо і з'ясуємо, коли оформляється відомості про середню чисельність працівників нульова форма.

Середньооблікова чисельність працівників ІП без працівників

В даний час позиція законодавчих органів щодо ІП без співробітників набуває однозначного характеру і зводиться до того, що індивідуальний підприємець, маючи право бути роботодавцем, не може виконувати цю функцію по відношенню до самого себе. Дана думка відображена в Листі Роструда від 27.02.2009 № 358-6-1 та в Листі Мінфіну РФ від 16.01.2015 № 03-11-11/665. Таким чином, ІП не має права розцінювати себе як штатну одиницю при поданні звітності. Це пояснюється тим, що законодавство не передбачає укладання двосторонньої угоди, якою є трудовий договір згідно ст. 56 ТК РФ, з самим собою. Відповідно, ІП немає права призначити себе і виплату зарплати. Водночас Податковий кодекс не вимагає, щоб індивідуальним підприємцем подавалася форма відомості про нульову середньооблікову чисельність працівників.

Нульова середньооблікова чисельність ТОВ без працівників 2019

За відсутності співробітників юридичної особи можливі два варіанти. У першому варіанті особа, яка не є засновником, обіймає посаду генерального директора, має трудовий договір з компанією та отримує заробітну плату. У цьому випадку директор є єдиним співробітником підприємства, а отже, нульова звітність про кількісний склад не застосовується. У другому варіанті засновник самостійно виконує функції директора. З цього приводу думки різняться. З точки зору Федеральної служби з праці та зайнятості, засновник організації не є її співробітником, тому що трудовий договір не може бути підписаний однією і тією ж особою з боку працівника та роботодавця (Лист Роструда від 06.03.2013 № 177-6-1 ). Отже, подається середньооблікова чисельність працівників нульова звітність.

Однак ця думка має супротивників, які спираються на те, що, з юридичної точки зору, в даному випадку трудовий договір укладається не з самим собою, а між юридичною та фізичною особою.

Умови та термін подання

Відповідно до вимоги Податкового кодексу РФ, відомості про кількість співробітників за минулий рік подають усі підприємства незалежно від того, чи працює на них персонал чи ні (п. 3 ст. 80 НК РФ). Індивідуальні підприємці звітують лише тоді, коли минулого року приймали співробітників на роботу. Щодо тих та інших роботодавців встановлено термін подання інформації до податкового органу — не пізніше 20 січня поточного року. Підприємства, створені після закінчення зазначеного терміну, не звільняються з цього обов'язку. Нульова середньооблікова чисельність працівників при відкритті ТОВ відображається у звіті, який здається «не пізніше 20-го числа місяця, наступного за місяцем, в якому організація була створена (реорганізована)» (п. 3 ст. 80 НК РФ). Аналогічна вимога діє у разі реорганізації підприємства, що сталася після 20 січня.

Форма звіту

Відповідний бланк, що має назву Форма КНД 1110018, затверджений Наказом ФНР РФ від 29.03.2007 № ММ-3-25/174. Документ, представлений на одній сторінці, є досить простим для заповнення. Насамперед у ньому зазначаються дані про платника податків (ІПН, КПП, найменування податкового органу, найменування організації або П.І.Б. індивідуального підприємця). Далі вказується дата, яку розрахований показник СЧР і, окремій графі, його значення цілих одиницях. У нижній лівій частині документа проставляється дата подання звіту до податкового органу.

Підписується форма керівником організації чи індивідуальним підприємцем. У разі потреби підпис може поставити представник платника податків за наявності відповідної довіреності.

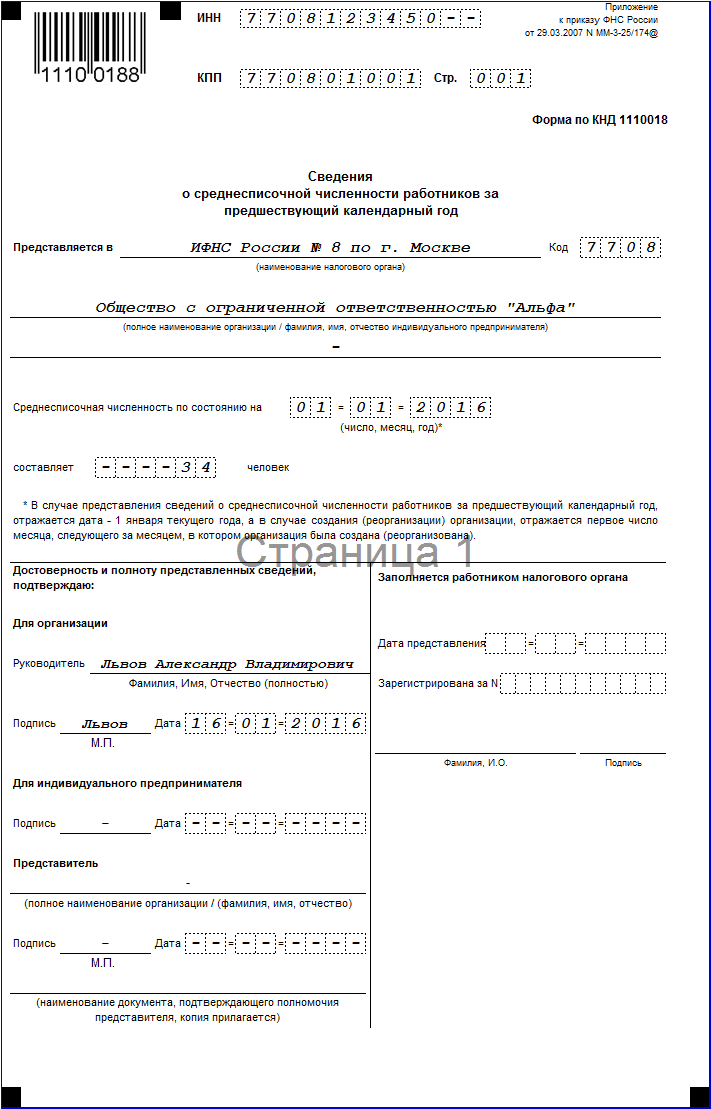

Середньооблікову чисельність за 2015 рік потрібно подати за формою, затвердженою наказом від 29 березня 2007 р. № ММ-3-25/174.

Середньооблікова чисельність, бланк 2016

Середньооблікову чисельність працівників за 2015 рік розрахуйте на 1 січня 2016 року. Цю дату та вкажіть відомості про середньооблікову. При цьому осіб, які працюють за цивільно-правовими договорами, не включайте (лист ФНП Росії від 24 лютого 2011 р. № КЕ-4-3/2964).

Обчислити середньооблікову чисельність працівників можна, дотримуючись Вказівок, затверджених наказом Росстату від 28.10.2013 № 428 (далі — Вказівки). Щоб визначити середньооблікову чисельність за рік, використовуйте формулу:

У випадках, коли фірма вела діяльність неповний рік (наприклад, була зареєстрована влітку), цей показник потрібно розраховувати аналогічно. Тобто все одно суму середньооблікової чисельності за всі місяці потрібно розділити на 12 (п. 81.10 вказівок).

На замітку!За неподання відомостей компанію можуть оштрафувати на 200 руб. (П. 1 ст. 126 НК РФ). Штраф для посадової особи - від 300 до 500 руб. (Ч. 1 ст. 15.6 КпАП РФ).

Якщо фірма має входять відокремлені підрозділи - визначати середньооблікову чисельність працівників потрібно загалом по організації (лист від 29 грудня 2006 р. № 03-02-07/1-364).

Середньооблікова чисельність за 2015 рік. Зразок

Кому потрібно подати відомості про середньооблікову чисельність протягом року

Новостворені (реорганізовані) компанії повинні подати відомості про середньооблікову чисельність не пізніше 20-го числа місяця, наступного за місяцем створення (реорганізації) (абз. 3 п. 3 ст. 80 НК РФ, лист ФНП Росії від 28 квітня 2010 р. № ШС-17-3/0103).

А ось вперше зареєстровані ІП від такого обов'язку звільнено. Вони подають відомості про середньооблікову чисельність виключно за підсумками року (лист Мінфіну Росії від 19 липня 2013 р. № 03-02-08/28369).

Будь-яка організація/ІП у процесі діяльності стикається з необхідністю розрахунку чисельності. Інформація може бути надана зовнішнім та внутрішнім користувачам у встановленій законом або довільній формі.

Дорогі читачі! Стаття розповідає про типові способи вирішення юридичних питань, але кожен випадок індивідуальний. Якщо ви хочете дізнатися, як вирішити саме Вашу проблему- звертайтесь до консультанта:

ЗАЯВКИ І ДЗВІНКИ ПРИЙМАЮТЬСЯ ЦІЛОДОБОВО І БЕЗ ВИХІДНИХ ДНІВ.

Це швидко і БЕЗКОШТОВНО!

Суть питання

Чисельність працівників буває: спискова, середня та середньооблікова. Для різних цілей необхідно визначати різну чисельність. Загальним показником визнається чисельність середня – вона найповніше охоплює всі категорії працівників. Далі йде спискова чисельність, та якщо з неї розраховується среднесписочная.

Причина складання

Приводів для складання довідки може бути кілька. Головний – це вимоги податкового законодавства.

Працівники ІФНС визначають, які організації/підприємці мають подавати звіти у паперовому, а які в електронному вигляді на підставі середньооблікового показника.

Якщо цифра не перевищує за рік 100 осіб, можна звітувати на паперових деклараціях.Тому всі юридичні особи та підприємці мають звітувати з 2008 року за попередній за календарем рік про середньооблікову чисельність. Довідка складається при створенні, реорганізації, ліквідації, закритті підприємства.

Середня чисельність застосовується на підтвердження права на УСН, розрахунку ЕНВД з певних послуг, як-от ремонт, миття автомобілів, ветеринарні, побутові послуги. Також для пільгового підтвердження організаціям, які мають у складі працівників-інвалідів.

Відомості про середньооблікову чисельність не належать до декларацій, тому неподання загрожує організації та керівним особам штрафами:

- у розмірі 200 рублів– на юридичну особу чи підприємця;

- у розмірі 300 - 500 рублів- На посадову особу.

Крім того, довідки про чисельність у довільній формі можуть знадобитися банкам, кредитним установам, власникам фірми та іншим користувачам.

Органи подачі

Середньооблікова чисельність у формі довідки здається всіма платниками податків незалежно від реєстраційної форми:

- До органів ІФНС до 20 січня за попередній рік. Коли створюється нова чи реорганізується стара юридична особа, довідку слід надати до 20 числа місяця, наступного за місяцем створення чи реорганізації. Наприклад, реєстрація фірми була 18 травня, здати довідку потрібно до 20 червня із відображенням інформації станом на 01.06.

Хто подає:

- підприємства будь-якого режиму оподаткування та виду діяльності;

- індивідуальні підприємці із працівниками.

Хто не подає:

- індивідуальні підприємці без працівників - з 01.01.2014 (ст.80 НК РФ). За 2013 рік звітувати вже не треба.

Довідка здається за місцем реєстрації підприємця або місцем реєстрації головного офісу організації.

- У ФСС та ПФР також подаються відомості про облікову чисельність у складі розрахунків 4-фсс та РСВ-1.

- До органів статистики подаються відомості про середню чисельність за формами П-4, ПМ, мп-мікро за потребою.

Як складається довідка про чисельність працівників організації? (Зразок)

Форму бланку про середньооблікову чисельність затверджено наказом ФНП Росії від 29.03.2007 № ММ-3-25/ [email protected]Для правильного заповнення розроблено рекомендації, що наводяться у додатку до листа ФНП Росії від 26.04.2007 № ЧД-6-25/353а. Код форми КНД 11100018.

При складанні довідки необхідно вказати такі дані:

- назва документу;

- повна назва органу ІФНС;

- повна назва юридичної особи або підприємця, який робить розрахунок;

- ІПН/КПП;

- чисельність станом на необхідну дату;

- дата заповнення бланку;

- розшифровка та підпис посадової особи.

Заповнюється форма у двох примірниках: один – для податкового органу, другий залишається у заповнювача з позначкою та датою прийому.

Підбивши підсумки, слід зазначити, що:

- середньооблікова чисельність подається до податкових органів за формою з кодом КНД 11100018.

- дані про облікову чисельність надаються у ФСС та ПФР;

- інформація про чисельність середньої надається до статистичних органів.

Середньооблікова за період

Розрахунок проводять на основі інформації про облікову чисельність, що враховується щодня, за середньоарифметичною формулою з урахуванням необхідного періоду – місяця, кварталу або року. Спочатку розраховується показник за місяць, із нього – квартальний та річний.

Під час розрахунку слід керуватися Постановою ФСГС № 56 від 09.10.2006 р., яка регламентує правила віднесення категорій працівників.

Для початку на основі табелів обліку робочого часу кадрових документів необхідно розрахувати чисельність. У розрахунок беруться всі співробітники: ті, хто перебуває на роботі, хворіють, відсутні.

У списковій чисельності не враховуються:

- власники підприємств без заробітної плати;

- працівники-учні на підставі договору на професійне навчання;

- військові;

- адвокати;

- співробітники, оформлені за цивільно-правовими договорами;

- особи, які перебувають за кордоном;

- співробітники, направлені в інші підприємства та не одержують оплату за працю;

- працівники, які подали заяву на звільнення та припинили працювати раніше за призначену дату або не попереджаючи адміністрацію;

- співробітники, які працюють за договорами з державними підприємствами;

- зовнішні сумісники.

Довідка про середньооблікову чисельність виглядає так:

Входять до списку:

- звичайні працівники;

- відряджені працівники за збереження оплати за працю, у тому числі працівники, відряджені короткостроково за кордон;

- хворі співробітники;

- співробітники із державними повноваженнями;

- прогульники;

- співробітники, оформлені на неповний час роботи чи півставки. Час роботи береться пропорційно. Виняток – категорії осіб, які мають право на скорочений час роботи відповідно до закону: неповнолітні; особи, зайняті у небезпечних умовах; мами, що годують; інваліди І та ІІ групи (при розрахунку беруться за 1);

- прийняті з випробувальним терміном;

- надомники;

- особи спеціальних звань;

- тимчасово працюючі співробітники інших підприємств, якщо в колишній не зберігається оплата за працю;

- практикуючі студенти, якщо вони оформлені за ТК;

- співробітники у додаткових відпустках з навчання та вступу без оплати праці, не беруться щодо середньоспискових даних;

- заміщувальні фахівці;

- працівники у відпустці без збереження за згодою керівництва;

- страйкуючі співробітники;

- жінки у декретних відпустках або у відпустках з усиновлення, не беруться щодо середньоспискових даних;

- співробітники, які взяли відпустку для навчання та отримують оплату праці;

- працівники у відпустках згідно з ТК, у тому числі звільняються після відпустки;

- особи, які перебувають у відгулах;

- вахтовики;

- іноземці;

- особи, які перебувають під слідством.

Розраховуючи інформацію за місяць необхідно підсумувати щоденні показники, зважаючи на те, що дні вихідних та святкових беруться за останнім перед ними робочим днем. Потім цифру ділять на кількість днів місяця за календарем і заокруглюють до цілого.

Інформація за квартал/рік розраховується так: сумується інформація за всі місяці та ділиться на 3/12. Кінцевий результат потрібно округлити до всього, проміжний результат протягом місяця в цьому випадку округляти не треба.

Документи, які можуть знадобитися під час підрахунку даних:

- накази про прийом/звільнення;

- накази про відпустки та перекази;

- накази про відрядження;

- особисті картки працівників;

- табеля розрахунку робочого часу;

- розрахунки оплати праці;

- відомості, що містять відомості про виплати та розрахунки.

Дивіться також відео про подання відомостей про середньооблікову чисельність

Штатна

Штатна чисельність – це кількість співробітників підприємства за штатним розкладом.

Цей термін використовується під час бізнес-планування чисельності персоналу в управлінських питаннях.

Може бути закріплена у статутних документах, але переважно це стосується державних установ, у комерційних структурах використовується рідко у зв'язку зі складністю цієї процедури.

Розраховується з урахуванням трудових норм, враховуючи планові невиходи за даними бухгалтерського обліку.

Нормативи кожне підприємство розробляє самостійно.

Ш = Н х Кн,

де Ш – чисельність штатна,

Н – чисельність нормативна,

Кн - коефіцієнт невиходу плановий, що визначається як:

Кн = 1+% невиходів/100

Часто нормативні дані про чисельність називаються явочними, а штатні – списковими. Облікові дані повинні збігатися з інформацією з табелів, що фіксують відвідуваність на підприємстві.

Правила підрахунку облікових даних:

- Беруться всі особи, оформлені за трудовими договорами.

- Беруться власники, які отримують плату за працю.

- Беруться як присутні, і відсутні особи.

- Дані мають збігатися з даними у табелях.

Середня

Середня чисельність використовується при підрахунку різних коефіцієнтів діяльності: продуктивність праці, середнього рівня оплати.

Середню чисельність також входят:

- Особи, оформлені за договорами цивільно-правового характеру. Вважаються як звичайні співробітники, прийняті до організації на повний час роботи. Виняток становлять підприємці.

- Сумісники зовнішнього характеру. Вважаються як працівники на неповному часі роботи. Якщо вийшов невеликий цифровий показник, після коми залишають один знак.

Середня чисельність = середньооблікова чисельність + працівники ГПД + сумісники зовнішні.

Нюанси розрахунку

При розрахунку чисельності працівників слід враховувати деякі особливості процедури:

- Якщо організація/підприємець діє неповний місяць, при розрахунку чисельності береться кількість днів за календарем протягом місяця. Така ситуація можлива у нового підприємства, підприємства, що працює сезонно. Приклад: підприємство зареєстрували 18 вересня із співробітниками у кількості 20. Чисельність за вересень = (20 чол. х 13 д.) / 30 д. = 8,66 чол., Округлюємо до 9.

- Якщо організація/підприємець діє неповний рік, при підрахунку все одно ділимо на 12 місяців.

- Якщо була процедура реорганізації чи ліквідації, необхідно враховувати під час розрахунку дані попередників.

- Якщо роботу на підприємстві було припинено, застосовуються загальні правила.

- Якщо працівники працюють за своїм бажанням неповний день, то в облікової чисельності вони враховуються як ціла одиниця, а в середньообліковій пропорційно часу роботи. У цьому слід пам'ятати, що й неповний час роботи пов'язані з законом чи ініціативою роботодавця, такі особи враховуються як одиниця завжди.

Сумісники

Облік ведеться залежно від виду сумісництва. Сумісники внутрішнього характеру приймаються за одиницю незважаючи на те, яку ставку оформлені. Сумісники зовнішнього характеру не рахуються, оскільки їх враховують на основній роботі.

Декретниці

Особи, які перебувають у декретній відпустці, враховуються по-різному залежно від виду чисельності.

При розрахунку середньооблікових даних не беруться, але включаються до облікової чисельності.

Неповна ставка

Співробітники, переведені керівництвом на неповний час роботи або оформлені зі скороченим законодавством (наприклад, інваліди, неповнолітні особи, які годують матері) часом роботи, приймаються за одиницю.

Співробітники з неповним робочим днем за своїм бажанням беруться при розрахунку:

- пропорційно до робочого часу – при підрахунку середньооблікової інформації;

- як одиниця щодня – за підрахунку спискової інформації.

При підрахунку середньооблікової чисельності на місяць для осіб з неповним робочим днем слід керуватися наступною формулою:

час роботи таких працівників у годинах за місяць всього / тривалість у годинах дня роботи / встановлена кількість днів роботи на місяць.

Наприклад, на 0,5 ставки співробітник (при 20 робочих днях на місяці): 80/8/20 = 0,5

Тимчасові працівники

Відомості про середньооблікову чисельність працівників (бланк)

Розрахунок середньооблікової чисельності

Середньооблікова чисельність визначається відповідно до вимог Росстату (Додаток № 1 до Наказу Росстату від 24.09.2014 № 580).

Розраховується вона на підставі облікової чисельності. На кожен робочий день місяця до неї включаються працівники, у тому числі прийняті на тимчасову або сезонну роботу, як присутні на своїх робочих місцях, так і відсутні, наприклад, з наступних причин:

- що знаходяться на лікарняному;

- відправлені у відрядження;

- перебувають у черговій оплачуваній відпустці;

- перебувають у відпустці власним коштом;

- що отримали день відпочинку за роботу у вихідний день;

- працюючи вдома.

У вихідний або святковий день облікова чисельність вважається рівною чисельності за попередній робочий день.

Хто не включається до облікової чисельності

До середньооблікової чисельності не включаються:

- зовнішні сумісники;

- особи, з якими укладено цивільно-правові договори;

- жінки, які перебувають у відпустці у зв'язку з вагітністю та пологами;

- особи, які перебувають у відпустці для догляду за дитиною.

Розрахунок за повної зайнятості працівників

Середньооблікова чисельність за місяць вважається за формулою:

Розрахунок при неповному робочому часі

Для працівників, які працюють неповний робочий час за трудовим договором, середньооблікова чисельність розраховується за такою формулою:

За дні хвороби та відпустки співробітників, які працюють неповний робочий час, враховується така сама кількість годин, як і в їхній попередній робочий день.

Працівники, які працюють неповний робочий час з ініціативи роботодавця або в силу закону, наприклад, неповнолітні, при розрахунку враховуються як цілі одиниці.